Vencimientos del Eurostoxx – 15/07/2011

Una vez venciso julio, vamos otra semana más con el estudio de los vencimientos que quedan de este trimestre mas el de diciembre. El de julio cerró con el fututo en 2690 y el contado en 2686,67 frente a los 2750 que daba el estudio. Algo alejado, aunque dada la volatilidad de la semana algo más del 2% de diferencia tampoco está tan mal.

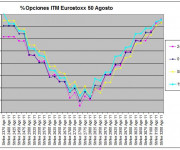

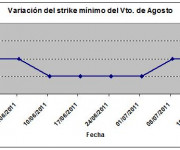

Empezamos con Agosto, que esta semana queda como primer vencimiento repitiendo en los 2800 puntos, con el 11,47 %, aunque los 2750 se han vuelto a acercar bastante quedándose a menos de un punto. El open interest sube bastante hasta 2.260.167.

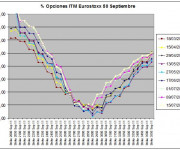

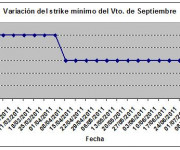

En cuanto a septiembre, repite por tercera semana en los 2800 puntos, con el 13,55% de opciones en dinero. Los 2900 que las dos últimas semanas estaban a menos de un punto se alejan hasta 1,7 puntos.El open interest sube hasta 4.513.254.

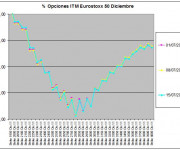

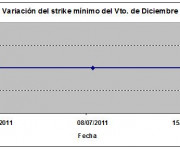

Diciembre se mantiene una semana más sin cambios, con el strike con menor número de opciones en dinero en los 2800 puntos y los 2900 a menos de un punto. El open interest sube hasta de 10.488.057.

Resumiendo, ningún cambio esta semana y los porcentajes aumentando la distancia con los strikes superiores, lo que parece asentar el empeoremiento que ha marcado en las últimas semanas.

Respecto a los ratios put/call, quedan esta semana:

Agosto: 1,31 (1,36 la semana anterior)

Septiembre: 1,82 (1,88 la semana anterior)

Diciembre: 1,30 (1,28 la semana anterior).

Las explicaciones del estudio, como se hace, interpreta y eficiencia están en la siguiente página.