Vencimientos del Eurostoxx – 02/09/2011

Tras varias semanas (muy a mi pesar) sin poder hacer el estudio completo, esta semana nos ponemos al día de como han ido los distintos vencimientos del Eurostoxx.

Siento el no haber podido actualizarlos como hubiera querido, pero antes de vacaciones estuve hasta arriba y a la vuelta he tenido muchos problemas con los datos, no solo porque suponía hacer cuatro estudios en una semana, sino además porque ha habido datos que me ha costado recuperar e incluso he perdido algunos (los de diciembre n la semana del 26 de agosto y los de las últimas semanas de agosto). Superados los problemas espero volver a la normalidad en el estudio esta semana y las siguientes. Vamos ya con los datos.

Agosto venció y lo hizo rebotando los últimos tres días para luego volver a caer y entrar en un lateral en el que seguimos. Dado que ya está vencido y agua pasada no mueve molino solo comentar que las caídas fueron más rápidas de lo que se mueve el vencimiento, por lo que el desfase en ese mes fue grande.

En general, como se puede ver en los gráficos, se ha producido con estas caídas un «aplanamiento» de las curvas. Si hasta ahora lo que podíamos ver era más o menos una «V», ahora el fondo se ha redondeado más. Yo lo achaco a la incertidumbre creada, que hace que los gestores se estén cubriendo en un rango más amplio, pero solo son suposiciones mías.

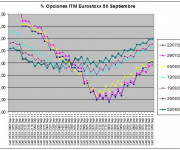

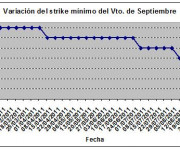

Empezando con los diferentes estudios, septiembre muestra un importante deterioro. Las semanas del 12 y 19 de agosto aún aguantaron en los 2700 puntos, pero en las dos siguientes (26 de agosto y 2 de septiembre) se recoge ya una caída al strike 2400. Conviene destacar que la cuerva está muy aplanada, con diferencias pequeñas entre los strikes 2200 y 2700. Incluso se ven casi dos mínimos en los 2200-2300 y los 2700. El open interest sube fuertemente hasta 7.617.480.

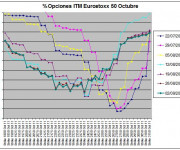

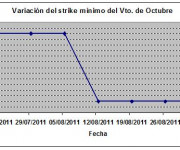

En el vencimiento de octubre el open interest ha subido hasta 2.940.472 y al igual que en el de septiembre habría que hablar de una zona 2200-2400 de strike mínimo, aunque en las últimas cuatro semanas el mínimo ha correspondido a los 2400 puntos.

Noviembre lleva solo dos semanas cotizando, por lo que el open interest es aún muy bajo, 309.162 opciones abiertas. ERl strike mínimo se sitúa en ambas semanas en los 2200 puntos.

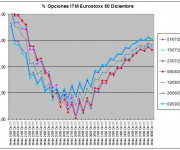

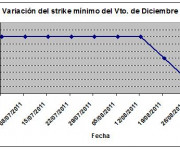

Termino con diciembre, que es el único del que he perdido datos en la semana del 26 de agosto. El 12 de agosto aún aguantaba en los 2800 puntos del estudio anterior, pero las semanas del 26 de agosto y 2 de septiembre bajaba al 2500. Pasa como en otros vencimientos, que es más bien una zona entre los 2500 y los 2800 puntos con mínimo en los 2500, aunque nos vale para ver el deterioro del estudio. El open interest sube hasta de 13.298.135. El punto del 26 de agocto lo he extrapolado en el gráfico en el punto medio del salto (2650). Para distinguirlo de los calculados en el siguiente estudio lo destacaré en otro color, por no volver a subir los gráficos.

En resumen, nuevo empeoramiento en los distintos estudios, ahora ya generalizado a todos los que miramos hasta final de año. Parece que la caída va en serio, así que lo normal será ver más caídas tras los rebotes de rigor por sobreventa.

Respecto a los ratios put/call, quedan esta semana:

Septiembre: 1,22 (1,23 la semana anterior)

Octubre: 1,25 (1,23 la semana anterior)

Noviembre: 1,62 (1,16 la semana anterior)

Diciembre: 1,27 (1,27 la semana anterior).

Las explicaciones del estudio, como se hace, interpreta y eficiencia están en la siguiente página.