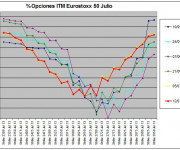

Vencimientos del Eurostoxx – 12/07/2013

Antes de nada comentar que el fin de semana estuve trasteando con la hoja excel que utilizo para los cálculos del estudio para ver como podía calcular el punto de menores desembolsos. En algún momento debí cambiar algo que hizo que el vencimiento de julio estuviera mal calculado, cosa de la que me di cuenta el domingo por la noche cuando iba a colgar el estudio. Al menos creo haber resuelto el tema del strike con menores desembolsos, aunque solo calcularé los datos para el primer vencimiento. Una vez repasados los cálculos, vamos con los resultados.

Como cada semana, empezamos viendo los datos de los diferentes estudios que seguimos (a cierre del viernes).

Strike con menor número de opciones en dinero: 2700 (18,91 %). Sube desde el 2650.

Strikes a menos de un punto: 2650 (18,95 %).

Strike con menores desembolsos: 2675.

Open interest baja de 2.266.751 a 2.251.925 contratos.

Ratio put/call: 1,12 (1,10 la semana anterior).

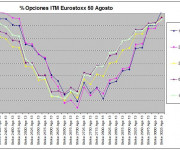

Agosto:

Strike con menor número de opciones en dinero: 2650 (14,66 %). Sin cambios.

Strikes a menos de un punto: 2600 (15,48 %).

Open interest sube de 959.267 a 1.163.768 contratos.

Ratio put/call: 1,40 (1,34 la semana anterior).

Septiembre:

Strike con menor número de opciones en dinero: 2700 (13,16 %). Sin cambios.

Strikes a menos de un punto: 2600 (13,23 %).

El open interest sube de 2.862.072 a 3.008.966 contratos.

Ratio put/call: 1,38 (1,35 la semana anterior).

Strike con menor número de opciones en dinero: 2600 (25,00 %). Sin cambios.

Strikes a menos de un punto: 2700 (25,51 %) y 2500 (25,96 %).

Open interest sube de 8.749.540 a 8.806.446 contratos.

Ratio put/call: 1,25 (1,25 la semana anterior).

Observaciones:

Esta semana tenemos solo cambio de strike en julio, aunque con poco peso ya que la diferencia entre strikes es muy pequeña y además repasando los datos con los open interest al cierre del lunes se vuelve a la situación anterior, con el strike con menor número de opciones en dinero en 2650. Curiosamente el lunes se sigue manteniendo el strike con menores desembolsos en los 2675.

El resto de vencimientos que seguimos mantienen los mismos strikes que la semana anterior, aunque empeoran un poco los porcentajes.

En el aspecto técnico tenemos una importante zona de resistencias en 2700-2720, donde coincide una zona de alta acumulación de volumen con resistencias en gráficos diarios. Personalmente creo que será difícil que se supere antes del vencimiento del viernes, aunque luego el mercado me dará o quitará la razón.

Por abajo el primer soporte importante lo tiene en 2640-2650, por debajo del cual también veo difícil que se sitúe a vencimiento, por lo que podemos tener una semana bastante lateral.

Creo que el rebote que hemos visto ha sido una corrección en ABC a las bajadas previas, por lo que cuidado si se vuelve a perder la media de 200 tras el vencimiento (o incluso si se hace antes) porque pueden volver las caídas fuertes en los mercados.

El mercado americano se muestra fuerte, si me apuran hasta exageradamente fuerte, por lo que cuidado si hace techo e inicia una corrección porque en Europa no estamos acompañando el movimiento y si desaparece ese paracaídas podemos tener problemas.

Las explicaciones del estudio, como se hace, interpreta y eficiencia están en la siguiente página.